06-40025125

06-40025125Lagere hypotheekrente bij aflossing van de hypotheek

Tags : extra aflossen, Extra aflossen hypotheek, Hypotheekadvies, Hypotheekadvies Bergen op Zoom, Hypotheekrente

Comments : Off

Rente-opslag?

Is je hypotheek even hoog of hoger dan de waarde van je woning, dan rekent de bank een rente-opslag ofwel risico-opslag. Dat wil zeggen dat je meer rente betaalt omdat het risico voor de bank groter is. Hoe hoger de hypotheekschuld in verhouding tot de waarde van de woning, hoe hoger de opslag. Dit kan oplopen tot wel 0,5%.

Voor hypotheken met Nationale Hypotheekgarantie (NHG) wordt vrijwel nooit een risico-opslag berekend. Klik hier voor meer informatie over rente-opslag.

Beleid als het risico daalt

Veel banken blijven de risico-opslag in rekening brengen nadat het risico is gedaald; bijvoorbeeld omdat het huis in waarde is gestegen of omdat je een deel hebt afgelost of gespaard bij een bankspaarhypotheek (lees hier meer over renteopslag bij een spaarhypotheek.) Iedere bank heeft een eigen beleid om de risico-opslag (het risico dat een klant de lasten niet meer zou kunnen dragen) te berekenen. De Consumentenbond wil dat banken uit eigen beweging de rente verlagen als de verhouding tussen de hoogte van de hypotheekschuld en de waarde van de woning dat toelaat.

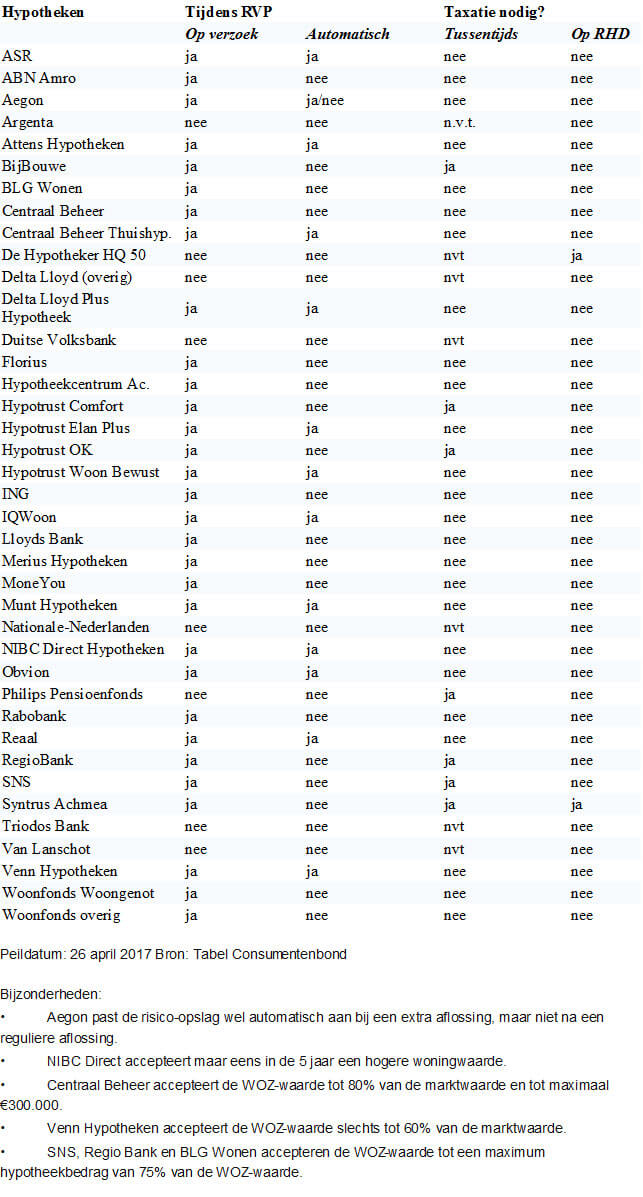

Actueel overzicht rente-opslagbeleid per bank

In onderstaande tabel ziet u van de verschillende banken:

- Of de bank het toestaat de rente-opslag tijdens de rentevaste periode (RVP) te verlagen.

- Welke banken dit automatisch doen.

- Of er een tussentijdse taxatie van het huis nodig is in het geval dat er alleen is afgelost.

- Welke banken op de renteherzieningsdatum (RHD) uit blijven gaan van de oude risicoklasse. Dat is tegen de regels!

rente

Bron: Stichting Erkend Hypotheekadviseur